EXFO annonce ses résultats du deuxième trimestre de l’exercice 2018

- Clôture réussie de l’acquisition de la société ouverte Astellia

- Ventes en hausse de 7,8 % pour atteindre 64,7 millions $US, incluant 1,8 million $US pour Astellia

- Commandes en hausse de 17,3 % pour atteindre 65,6 millions $US, incluant 2,5 millions $US Astellia

QUÉBEC, CANADA, le 10 avril 2018 – EXFO inc. (NASDAQ : EXFO, TSX : EXF), la référence en tests, surveillance et analyse de réseaux, a annoncé aujourd’hui ses résultats financiers du deuxième trimestre et de la première moitié terminés le 28 février 2018.

À la suite d’une offre publique d’achat réussie, EXFO a acquis le 26 février 2018 la majorité des actions d’Astellia, située en France, et en a obtenu le plein contrôle le 28 février 2018. Astellia est reconnue comme un leader mondial dans l’analyse de la performance des réseaux et de l’expérience des abonnés.

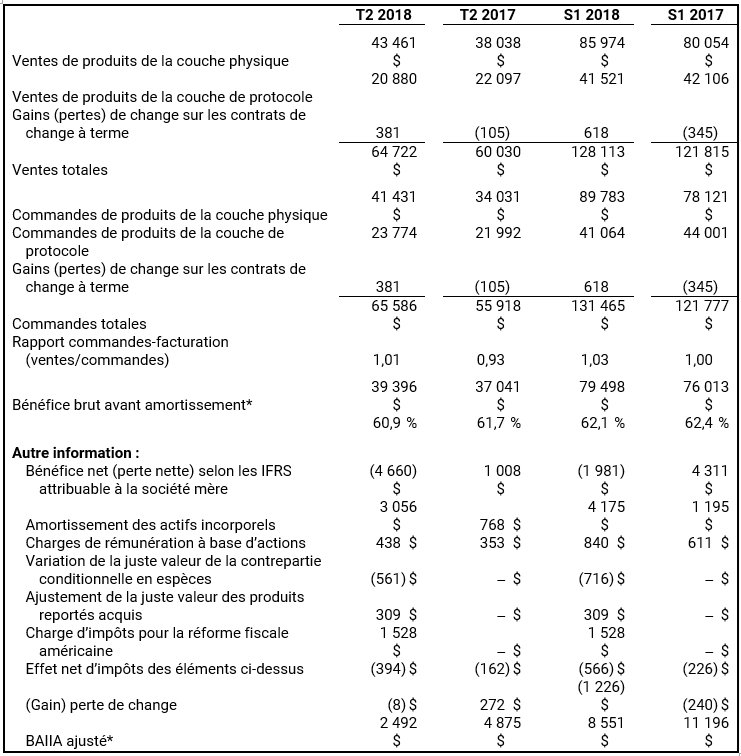

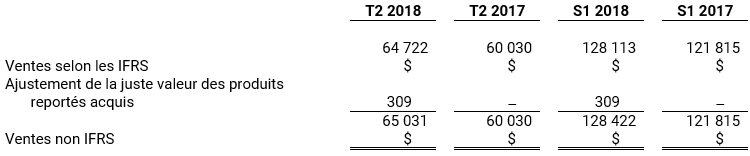

Les ventes ont augmenté de 7,8 % d’un exercice à l’autre pour atteindre 64,7 millions $US au cours du deuxième trimestre de l’exercice 2018, et de 5,2 % d’un exercice à l’autre pour atteindre 128,1 millions $US au cours de la première moitié de l’exercice. En excluant la contribution aux ventes d’un mois d’Astellia, les ventes auraient atteint 62,9 millions $US, comparativement à 60,0 millions $US au deuxième trimestre de 2017. Astellia a généré des ventes de 1,8 million $US au cours du deuxième trimestre et de la première moitié de l’exercice 2018. Les ventes d’Astellia ont été réduites de 0,3 million $US en raison de l’ajustement de la juste valeur des produits reportés acquis.

Les commandes ont augmenté de 17,3 % d’un exercice à l’autre pour atteindre 65,6 millions $US pour un rapport de commandes-facturation de 1,01 au cours du deuxième trimestre de l’exercice 2018, et de 8,0 % d’un exercice à l’autre pour atteindre 131,5 millions $US au cours de la première moitié de l’exercice, pour un rapport de commandes-facturation de 1,03. En excluant la contribution d’un mois aux commandes d’Astellia, les commandes auraient atteint 63,1 millions $US au cours du deuxième trimestre de l’exercice 2018, comparativement à 55,9 millions $US au cours de la même période de l’exercice précédent. Astellia a généré des commandes de 2,5 millions $US au cours du deuxième trimestre de 2018.

Au deuxième trimestre de l’exercice 2018, le bénéfice brut avant amortissement* a été de 60,9 % des ventes, comparativement à 61,7 % au deuxième trimestre de 2017. Au cours de la première moitié de l’exercice 2018, le bénéfice brut avant amortissement a été de 62,1 % des ventes, comparativement à 62,4 % au cours de la même période de l’exercice précédent.

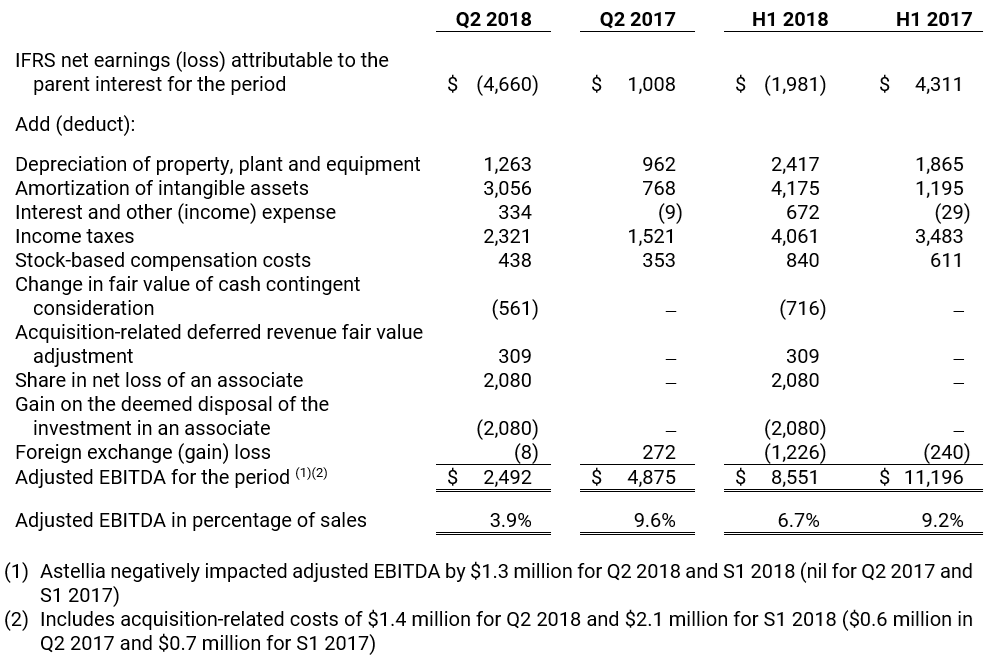

Au deuxième trimestre de l’exercice 2018, la perte nette attribuable à la société mère selon les IFRS a totalisé 4,7 millions $US, ou 0,08 $US l’action, alors qu’elle était de 2,0 millions $US, ou 0,04 $ l’action lors de la première moitié de l’exercice. Au cours du deuxième trimestre de l’exercice 2017, le bénéfice net attribuable à la société mère était de 1,0 million $US, ou 0,02 $US l’action diluée, alors qu’il était de 4,3 millions $US au cours de la première moitié de l’exercice 2017. La quote-part d’EXFO dans la perte nette d’Astellia s’est élevée à 2,7 millions $US au cours du deuxième trimestre et de la première moitié de 2018.

Au deuxième trimestre de l’exercice 2018, la perte nette selon les IFRS attribuable à la société mère incluait des montants de 2,7 millions $US en amortissement après impôts des actifs incorporels, de 0,4 million $US en charges de rémunération à base d’actions, de 0,6 million $US pour la variation positive de la juste valeur de la contrepartie conditionnelle en espèces relative à Ontology Systems, de 1,5 million $US en frais relatifs à l’acquisition d’Astellia après impôts, de 0,3 million $US pour l’ajustement de la juste valeur des produits reportés acquis, et de 1,5 million $US en charge d’impôts pour refléter l’effet de la récente réforme fiscale américaine.

Au cours de la première moitié de l’exercice 2018, la perte nette selon les IFRS attribuable à la société mère incluait des montants de 3,6 millions $US en amortissement après impôts des actifs incorporels, de 0,8 million $US en charges de rémunération à base d’actions, de 0,7 million $US pour la variation positive de la juste valeur de la contrepartie conditionnelle en espèces relative à Ontology Systems, de 2,3 millions $US en frais relatifs à l’acquisition d’Astellia après impôts, de 0,3 million $US pour l’ajustement de la juste valeur des produits reportés acquis, et de 1,5 million $US en charge d’impôts pour refléter l’effet de la récente réforme fiscale américaine.

Au deuxième trimestre de l’exercice 2018, le BAIIA ajusté* a totalisé 2,5 millions $US, ou 3,9 % des ventes, alors qu’il était de 8,6 millions $US, ou 6,7 % des ventes au cours de la première moitié de l’exercice. Au cours du deuxième trimestre de l’exercice 2017, le BAIIA ajusté a atteint 4,9 millions $US, ou 8,1 % des ventes, alors qu’il était de 11,2 millions $US, ou 9,2 % des ventes au cours de la première moitié de 2017. Astellia a eu un effet négatif de 1,3 million $ sur notre BAIIA ajusté au cours du deuxième trimestre et de la première moitié de 2018. De plus, au cours du deuxième trimestre et de la première moitié de 2018, notre BAIIA ajusté incluait respectivement des montants de 1,4 million $ et 2,1 millions $ en frais relatifs aux acquisitions.

« Je suis ravi de la clôture de l’acquisition d’Astellia qui positionne EXFO parmi les cinq plus grands fournisseurs mondiaux de solutions d’assurance de services », mentionne Philippe Morin, PGD d’EXFO. Ensemble, nous avons créé une forte masse critique avec des solutions déployées auprès de plus de 250 opérateurs de réseaux, alors que nos équipes de ventes mondiales ont été regroupées afin de maximiser les opportunités de ventes croisées. Dans le même ordre, nos portefeuilles uniques de technologies complémentaires seront regroupés afin de livrer des capacités inégalées dans des marchés à forte croissance, tels que le NFV/SDN, I’Internet des objets, et le 5G. Bien que cette acquisition, qui transformera notre entreprise, engendre des impacts financiers à court terme, nous croyons que le volume de ventes additionnel, les opportunités de ventes croisées, une efficacité accrue, ainsi que la technologie et l’offre de services complémentaires de cette acquisition contribueront à notre rentabilité en 2019. »

« De plus, je suis satisfait de la solide performance de sa gamme de produits de la couche physique au cours du deuxième trimestre de l’exercice 2018 », ajoute M. Morin. « En dépit d’une période de l’année plus faible en raison de la saisonnalité, nous avons enregistré de fortes ventes et de fortes commandes, en raison de notre position de leader bien enracinée en tests optiques et à l’apport des récentes acquisitions. »

Principales données financières

(en milliers de dollars US)

Frais d’exploitation

Au deuxième trimestre de l’exercice 2018, les frais de vente et d’administration se sont élevés à 24,9 millions $US, ou 38,5 % des ventes, comparativement à 21,3 millions $US, ou 35,4 % des ventes, au cours de la même période de l’exercice précédent. Au cours de la première moitié de l’exercice 2018, les frais de vente et d’administration se sont élevés à 48,1 millions $US, ou 37,6 % des ventes, comparativement à 42,9 millions $US, ou 35,2 % des ventes, au cours de la même période de l’exercice précédent.

Au deuxième trimestre de l’exercice 2018, les frais de R.-D. nets ont atteint 13,1 millions $US, ou 20,2 % des ventes, comparativement à 11,3 millions $US, ou 18,8 % des ventes, au deuxième trimestre de 2017. Au cours de la première moitié de l’exercice 2018, les frais de R.-D. nets ont atteint 24,3 millions $US, ou 19,0 % des ventes, comparativement à 22,6 millions $US, ou 18,5 % des ventes, au cours de la même période de l’exercice précédent.

Faits saillants du deuxième trimestre

- Ventes. Les ventes ont augmenté de 7,8 % d’un exercice à l’autre en raison d’une solide performance de notre gamme de produits de la couche physique, et des effets positifs des acquisitions d’Astellia, Yenista, et Ontology Systems, et de la baisse de la valeur moyenne du dollar US par rapport à d’autres devises. Les ventes de produits de la couche physique ont représenté 68 % des ventes totales au cours du deuxième trimestre de l’exercice 2018, contre 32 % pour les ventes de produits de la couche de protocole. Les ventes en Amérique ont représenté 49 % des ventes totales, contre 33 % en Europe, Moyen-Orient et Afrique (EMOA) et 18 % en Asie-Pacifique. Le client le plus important d’EXFO a représenté 9,6 % des ventes, contre 16,9 % pour les trois clients les plus importants.

- Rentabilité. Au deuxième trimestre de 2018, la perte nette attribuable à la société mère selon les IFRS totalisait 4,7 millions $US, alors que le BAIIA ajusté a totalisé 2,5 millions $US. Toujours au deuxième trimestre, les activités d’exploitation d’EXFO ont généré 6,3 millions $US en flux de trésorerie.

- Innovation. EXFO a dévoilé deux solutions clés en prévision du Congrès mondial de la téléphonie mobile et de la Conférence sur la fibre optique, deux événements phares de l’industrie qui se sont tenus pendant le trimestre et juste après. L’entreprise y a notamment présenté SkyRAN, une solution évolutive d’accès à distance et de monitoring pour les réseaux optiques FTTA, RRH et DAS. Conçue en collaboration avec les grands opérateurs de réseaux mobiles, SkyRAN réalise des tests en temps réel et à la demande et assure le monitoring sans interruption des réseaux optiques et du spectre des radiofréquences. EXFO a également lancé la plateforme de test de composants CTP10 et ses modules associés, le système de test le plus rapide sur le marché pour mesurer la perte d’insertion et la perte de retour sur une grande variété de composants optiques passifs, y compris les circuits intégrés photoniques.

Perspectives de l’entreprise

Pour le troisième trimestre de l’exercice 2018, EXFO prévoit des ventes selon les IFRS de 68,0 millions $US à 73,0 millions $US. EXFO prévoit que les ventes selon les IFRS seront réduites de 0,9 million $ en raison de l’ajustement de la juste valeur des produits reportés acquis.

La perte nette selon les IFRS par action devrait se située entre 0,19 $US et 0,15 $US l’action. La perte nette selon les IFRS inclut un montant de 0,09 $US l’action diluée en amortissement après impôts des actifs incorporels et en charges de rémunération à base d’actions.

Cette prévision, qui représente une déclaration prospective, a été établie par la direction en tenant compte de l’état du carnet de commandes à la date de ce communiqué, de la saisonnalité, des commandes prévues pour le reste du trimestre, de l’allocation préliminaire du prix d’achat d’Astellia et des taux de change à la date de ce communiqué.

Conférence téléphonique et diffusion Web

EXFO tiendra une conférence téléphonique, aujourd’hui à 17 h (heure de l’Est), pour passer en revue ses résultats financiers du deuxième trimestre de l’exercice 2018. Pour écouter la conférence téléphonique et prendre part à la période de questions par téléphone, composez le 1 323 794 2551. Veuillez noter que le numéro d’identification suivant sera requis : 9600577. Germain Lamonde, président exécutif du conseil d’administration, Philippe Morin, chef d’exploitation, et Pierre Plamondon, CPA, CA, chef de la direction financière et vice-président des finances, prendront part à la conférence téléphonique. Une rediffusion de la conférence téléphonique sera disponible deux heures après la fin de l’événement, et ce, jusqu’à 8 h 00 le 17 avril 2018. Le numéro de téléphone pour y accéder est le 1 719 457 0820 et le code d’accès est le 9600577. La conférence téléphonique pourra aussi être entendue en direct et en reprise sur le site Web d’EXFO, au www.EXFO.com, à la section Investisseurs.

À propos d’EXFO

EXFO propose des solutions ingénieuses de test, de monitoring et d’analyse de données de réseaux aux plus grands fournisseurs de services de communication, fabricants d’équipements de réseau et services Web. Depuis 1985, nous collaborons étroitement avec nos clients dans différents contextes – laboratoires, terrain, centres de données et rencontres de direction, notamment – pour offrir des technologies et des méthodes novatrices à chaque stade du cycle de vie des réseaux. Nos solutions d’orchestration de tests et d’analyse de données 3D en temps réel simplifient le travail des clients en leur apportant des données éclairantes issues des réseaux, des services et des abonnés. Notre priorité : aider nos clients à prospérer dans une industrie en pleine transformation, où l’on ne peut plus se contenter du minimum requis en matière de test, de monitoring et d’analyse. Pour en savoir plus, visitez le site EXFO.com et suivez-nous sur notre blogue (en anglais).

Déclarations prospectives

Ce communiqué de presse contient des déclarations prospectives selon la U.S. Private Securities Litigation Reform Act de 1995, et il est de notre intention que de telles déclarations prospectives soient sujettes aux règles d'exonération prévues par cette loi. Les déclarations prospectives sont des déclarations ne renfermant aucun renseignement historique et n’étant aucunement liées à la situation actuelle. Des mots comme « peut », « s’attend à », « croit », « planifie », « prévoit », « a l’intention de », « pourrait », « estime », « continue », des expressions similaires ou leurs négatives identifient des déclarations prospectives. De plus, toute déclaration concernant nos attentes, nos prévisions ou toute autre description ayant trait aux événements ou aux circonstances à venir est considérée comme étant une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de notre rendement futur et comportent des risques et des incertitudes. Les résultats réels peuvent différer de façon appréciable de ceux des déclarations prospectives en raison de plusieurs facteurs, dont notamment l’incertitude macroéconomique ainsi que les dépenses en capital et l’ampleur des déploiements de réseaux dans les secteurs des télécommunications (dont l’adaptation rapide de nos structures de coûts aux conditions économiques anticipées et la gestion de nos niveaux de stocks en fonction de la demande du marché), les conditions économiques, concurrentielles, financières et de marché futures, la consolidation de l’industrie mondiale des tests et de l’assurance de services de télécommunications et la compétition accrue dans le marché, la capacité d’adapter notre offre de produits aux changements technologiques futurs; la prévisibilité limitée du moment et de la nature des commandes des clients; les cycles de vente plus longs pour les systèmes complexes en raison des étapes d’acceptation chez les clients qui retardent la constatation des revenus; les taux de change instables, la concentration des ventes, le lancement en temps opportun de nos produits et l'accueil du marché quant à nos nouveaux produits et à d’autres produits futurs, notre capacité à développer avec succès nos activités internationales, notre capacité à intégrer avec succès les entreprises que nous acquérons ainsi que notre capacité à maintenir un personnel technique et de gestion qualifié. Les hypothèses, d'après ce qui précède, impliquent des jugements et des risques qui sont difficiles ou impossibles à prévoir et dont plusieurs sont hors de notre contrôle. D'autres facteurs de risque qui peuvent influencer notre rendement futur et nos opérations sont détaillés dans notre rapport annuel selon le Formulaire 20- F et dans nos autres dépôts auprès de la U.S. Securities and Exchange Commission et des commissions canadiennes des valeurs mobilières. Nous jugeons que les attentes mentionnées dans ces déclarations prospectives sont raisonnables, compte tenu de l'information actuellement disponible, mais nous ne pouvons pas garantir qu’elles s’avéreront exactes. Par conséquent, vous ne devriez pas faire preuve d'une confiance totale en ces déclarations prospectives. Ces déclarations sont valables seulement en date du présent document. À moins que ce ne soit requis par la loi ou la réglementation, nous ne nous engageons pas à réviser ou à mettre à jour ces déclarations afin qu’elles reflètent les événements ou circonstances survenant après la date de ce document.

*Mesures non conformes aux IFRS

EXFO fournit des mesures non conformes aux IFRS (soit les ventes non IFRS, le bénéfice brut avant amortissement et le BAIIA ajusté) à titre d’information supplémentaire au sujet de son rendement opérationnel. Les ventes non IFRS représentent les ventes totales diminuées de l’ajustement de la juste valeur des produits reportés acquis. Le bénéfice brut avant amortissement représente les ventes moins le coût des ventes, excluant l’amortissement. Le BAIIA ajusté représente le bénéfice net (perte nette) attribuable à la société mère avant intérêts, impôts sur les bénéfices, amortissement, charges de rémunération à base d’actions, variation de la juste valeur de la contrepartie conditionnelle en espèces, ajustement de la juste valeur des produits reportés acquis, quote-part de la perte nette d’une entreprise associée, gain sur la disposition présumée de la participation dans une entreprise associée et gain ou perte de change.

Ces mesures non conformes aux IFRS éliminent l’effet sur les résultats d’EXFO établis en conformité avec les IFRS d’éléments inclus dans son état de résultats qui sont non monétaires ou non typiques de l’exploitation, ou qui présentent une grande volatilité tel que le gain ou perte de change. EXFO utilise ces mesures afin d’évaluer son rendement financier de façon historique et prospective, ainsi que de mesurer son rendement par rapport à ses concurrents. Ces mesures non conformes aux IFRS sont également les mesures financières utilisées par les analystes financiers afin d’évaluer et de comparer le rendement d’EXFO contre ses compétiteurs et les joueurs de l’industrie dans son secteur. Enfin, ces mesures aident EXFO à planifier et à établir des prévisions quant aux périodes futures ainsi qu’à prendre des décisions opérationnelles et stratégiques. EXFO croit que le fait de fournir cette information aux investisseurs, en complément aux mesures conformes aux IFRS, leur permet de voir la société à travers les yeux de la direction, et de mieux comprendre son rendement financier passé et futur. Plus important encore, elle permet une comparaison de son rendement sur une base relativement similaire à d’autres sociétés fermées ou ouvertes dans son industrie mondiale.

Cette information supplémentaire n’est pas établie en conformité avec les IFRS. Par conséquent, elle n’est pas nécessairement comparable à celle qui est présentée par d’autres sociétés et devrait être considérée comme un supplément d’information, et non un substitut, aux mesures correspondantes établies selon les IFRS.

Le tableau suivant présente un rapprochement des ventes non IFRS et des ventes selon les IFRS, en milliers de dollars US :

Ventes non IFRS

Le tableau suivant présente un rapprochement du BAIIA ajusté et du bénéfice net (perte nette) attribuable à la société mère selon les IFRS, en milliers de dollars US :

BAIIA ajusté

Cliquez ici pour télécharger les états financiers consolidés (PDF)